lucy1668 2025年04月19日 星期六 上午 6:05

华安证券股份有限公司王强峰,刘天其近期对川恒股份进行研究并发布了研究报告《全年营收利润齐升,产能释放驱动业绩高增》,给予川恒股份买入评级。

川恒股份(002895)

主要观点:

事件描述

2025年4月10日,公司发布2024年年度报告,公司2024年实现营业收入59.06亿元,同比+36.72%;实现归母净利润9.56亿元,同比+24.80%;实现扣非归母净利润9.36亿元,同比+23.01%。

其中,2024年四季度公司实现营业收入19.32亿元,同比+54.83%,环比+29.73%;实现归母净利润2.84亿元,同比+3.43%,环比-10.73%;实现扣非归母净利润2.92亿元,同比+7.48%,环比-0.86%。

主营产品价格上涨叠加产能释放,助力业绩高增

主营产品价格上行叠加新增产能释放双驱动,全年业绩实现显著增长。2024年,公司实现营业收入59.06亿元,同比+36.72%;实现归母净利润9.56亿元,同比+24.80%;实现扣非归母净利润9.36亿元,同比+23.01%。其中,公司主营产品饲料级磷酸二氢钙、磷酸一铵、磷酸、磷矿石分别实现营收14.45、11.76、18.72、5.43亿元,同比+20.16%、+26.21%、+120.63%、-4.35%。公司全年业绩高增,磷酸及磷酸二氢钙产品业绩创历史新高,主要基于子公司广西鹏越的20万吨湿法磷酸项目顺利投产,产能释放拉动销量显著提升。同时,公司主营产品价格有所上升:据百川,2024年,磷酸二氢钙、工业级磷铵年均价分别为3754.76、5672.92元/吨,同比分别+7.20%、+1.67%。原料磷矿石的市场价格维持高位坚挺,2024年磷矿石市场均价达1013.52元/吨,同比+2.36%,维持高景气度,为磷酸一铵市场提供了一定的成本支撑。

2025年一季度,伴随下游刚需采买等因素推动,公司主营产品价格呈现不同程度调涨。据百川,湿法磷酸、工业级磷铵、磷酸二氢钙一季度市场均价分别为6589.11、6035.33、4212.96元/吨,环比分别增长2.12%、5.66%、7.36%,有望持续给公司业绩提供有力支撑。

新设并增资各子公司,拓宽公司发展空间

公司增资香港全资子公司,推进国际贸易交流。2024年8月,为进一步拓宽公司发展空间,优化资源配置,公司出资500万元成立成都美潾生态科技有限公司,持股100%。2024年10月,公司拟对香港全资子公司福帝乐技术有限公司增资2000万港元以满足其经营资金需求,此次增资将发挥香港贸易中心作用,加速公司的国际化进程。

磷矿价格维持高景气度,持续扩大磷矿产能布局推进长期发展

磷矿石高景气度下,磷矿石产能提高将有利于强化公司盈利能力。2025年一季度,磷矿石市场均价为1018.2元/吨,同比+0.88%,环比+0.02%,持续高位运行。目前,川恒股份的磷矿产能为300万吨,未来随着鸡公岭磷矿年产250万吨及天一矿业年产500万吨磷矿石产能的逐步投产,公司磷矿石产能将实现稳步增长,为公司的长期发展提供有力支撑。

投资建议

预计公司2025-2027年归母净利润分别为12.29、14.47、18.56亿元(2025-2026年前值分别为11.31、13.69亿元),对应PE分别为10、8、7倍。维持“买入”评级。

风险提示

(1)项目投产及审批进度不及预期的风险;

(2)产品价格大幅下跌的风险;

(3)原材料价格大幅波动的风险。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为29.75。

以上内容为网上信息据公开信息整理,由智能算法

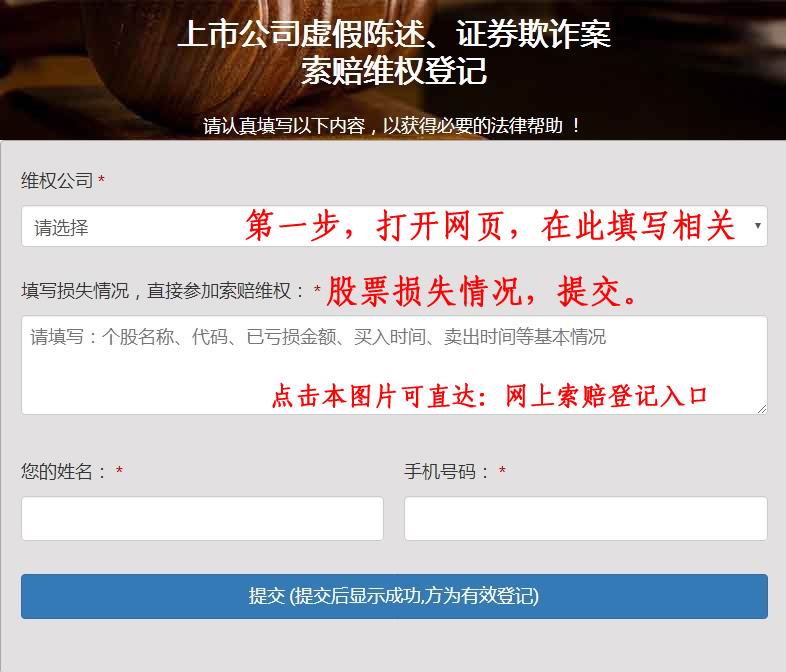

索赔登记方法:网上索赔登记入口

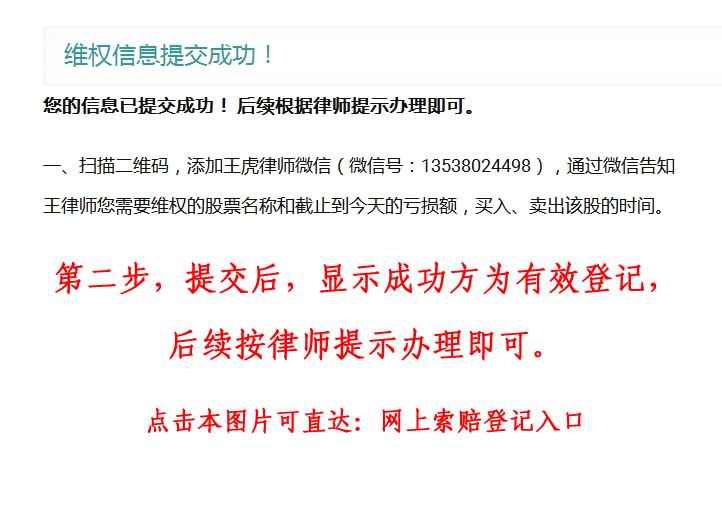

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券诉讼律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼