证券索赔律师团队 2021年10月25日 星期一 下午 17:17

作为一个“进可攻,退可守”的投资品种,可转债吸引了越来越多投资者的目光。那么,市场上有那么多可转债,究竟该投资哪一只?作为投资者,又该怎样分析可转债的价值呢?

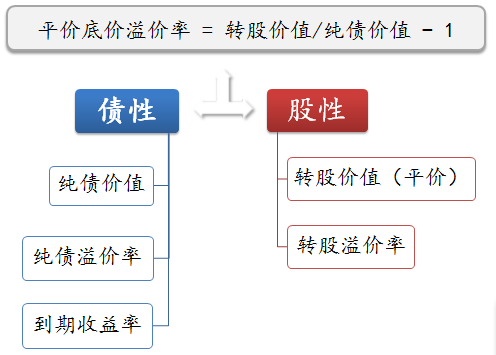

我们知道,可转债是当前境内市场上存续的为数不多的一类特殊结构化产品,兼具债性和股性。因此,其价值分析的关键就在于对它的债券属性和转股属性的分析,主要有以下指标:

看到这个图,您可能还不太理解。没关系,接下来请听小编为您一一讲解。

首先,我们来看一下可转债的债性分析指标。

纯债价值

纯债价值是衡量可转债作为一种债券的价值,这个可以根据可转债的面值和票息,通过贴现公式计算得到。

这个纯债价值似乎计算起来还是很麻烦呢?

是的,不过精确投资对于普通投资者而言很难,也没有意义。我们只需要了解这是相当于类似债券的价值,受市场上债券利率的影响。简单来说,它是可转债在只能到期还钱的情况下持有的价值。

纯债溢价率

纯债溢价率=可转债价格/纯债价值-1,其中可转债价格是可转债在二级市场的交易价格。该指标反映了在不考虑转股的条件下,可转债价格相对于纯债的溢价程度。

那这个指标越高越好还是越低越好呢?

纯债溢价率越低,说明可转债价格超出纯债价值的比例越小,债性越强,转债债底对价格的支撑作用越大,投资风险越小;反之,纯债溢价率越高,相当于转债相较于纯债价格高估越多,距离安全保底线就越远。

到期收益率

到期收益率这个词想必大家比较熟悉,在这里它是指可转债根据其价格、面值和票息,通过折现公式计算得到折现利率,也就是投资者以当前市场价格买入可转债并持有到期所获得的年化收益率。

这个我知道,到期收益率越高的,我把它当做普通债券持有的收益就越大,对吗?

没错!我们在买入可转债之后,如若不能成功转股,且公司不破产不违约,也可以通过持有到期的转债获得收益。可转债的到期收益率越高,债性越强,安全边际就越高。反之,如果到期收益率为负,我们以现价买入的可转债持有到期就将亏损本金了。

接下来,我们来看一下可转债的股性分析指标。

转股价值(平价)

转股价值(平价)= 100/转股价格×当前股价,其中100也就是转债的面值。该指标衡量了将面值为100元的可转债转换为正股后的价值。

转股溢价率

转股溢价率= 可转债价格/转股价值-1,可以看到该公式和上面纯债溢价率的公式是对应的。该指标反映了可转债价格相对于转股价值(平价)的溢价程度。

这个指标也是越低越好么?

转股溢价率越低,表明转债价格已经充分接近转股价值了,而转股价值的高低(在转股价不变的情况下)取决于正股股价,因而此时,正股的波动会充分反映到转债价格上,转债股性越强,进攻的弹性越大。相反,转股溢价率越高,股性越弱,可转债越难跟上正股涨幅,投资价值越小。

另外,少数转股溢价率为负的可转债,由于其可转债价格小于转股价值,存在着潜在的套利机会:买入可转债,马上转股卖出。当然,这得在转债进入转股期的条件下才可进行,而且转后的股票第二天才能卖出,需要投资者承担一定的股价波动风险。

说了这么多,您一定对这几大指标有了更深的了解。下面,小编给您总结一下,我们将股性和债性结合起来看。

平价底价溢价率 = 转股价值/纯债价值– 1

平价底价溢价率衡量转股价值和纯债价值的相对强弱,用以衡量可转债偏向于债性还是股性,即平价底价溢价率越高,可转债偏向于股性,反之偏向于债性。

股性较强的可转债,其价格波动性与正股基本保持一致,且主要由转股价值来决定,进攻性较强。因此,正股的上涨潜力越大,其相应的可转债投资价值也就越大。

债性较强的可转债,其价格主要由债券价值来决定,投资风险较低,防御性较强。

所以说,整体来看,转股溢价率低并且到期收益率高的可转债,投资价值最高,但是现实中往往两者不可兼得,因为股性较强的可转债往往债性偏弱,而债性较强的可转债股性就会偏弱。

因此,投资者们在投资可转债时,要具体问题具体分析,综合考虑指标、正股、投资偏好、市场等各项因素,才可能在投资过程中获得更大的胜率。

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!